Selon les statistiques publiées récemment par L’Association canadienne de l’immeuble (ACI), les ventes résidentielles n’ont que peu changé entre juillet et août 2021.

Selon les statistiques publiées récemment par L’Association canadienne de l’immeuble (ACI), les ventes résidentielles n’ont que peu changé entre juillet et août 2021.

Faits saillants :

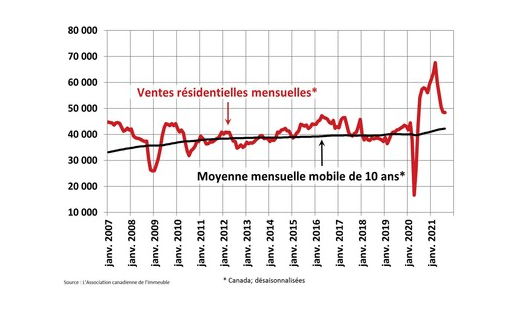

- En août, les ventes résidentielles nationales ont affiché un recul de 0,5 % d’un mois à l’autre.

- Les ventes réelles (non désaisonnalisées) ont diminué de 14 % d’une année à l’autre.

- Le nombre de propriétés nouvellement inscrites a augmenté de 1,2 % de juillet à août.

- L’Indice des prix des propriétés MLS® (IPP MLS®) a augmenté de 0,9 % d’un mois à l’autre et de 21,3 % d’une année à l’autre.

- En août, le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays a augmenté de 13,3 % d’une année à l’autre.

Les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont reculé de 0,5 %, de juillet à août, tandis que les transactions se sont stabilisées à des niveaux plus durables, quoique tout de même élevés.

On compte un nombre similaire de marchés locaux où les ventes ont été à la hausse que de marchés locaux où les ventes ont été à la baisse, et aucun marché n’a affiché de grands changements. Les faibles reculs dans la région du Grand Toronto et à Montréal ont été compensés par des hausses dans la vallée du Fraser, à Québec et à Edmonton.

Si le nombre de transactions réelles (non désaisonnalisées) a baissé de 14 % par rapport au record pour un mois d’août (établi en 2020), le mois d’août 2021 affiche tout de même le deuxième taux de vente mensuel le plus élevé pour août.

« Les propositions pour régler les problèmes du marché de l’habitation ont fait les manchettes durant les élections. Cette dernière année et demie, la COVID a révélé au grand jour de nombreux problèmes de longue date », a déclaré Cliff Stevenson, président de l’ACI. « Les chiffres du mois d’août sont la preuve de ce que bon nombre d’entre nous savions déjà, ou soupçonnions : la crise du logement ne se résorbera pas d’elle-même. C’est encourageant de voir tous les grands partis cherchaient des solutions à long terme pour un problème qui ne date pourtant pas d’hier. Mais nous voyons bien qu’il n’y a pas de solution miracle; le marché demeurera difficile pour ceux qui souhaitent ou qui doivent y mener des affaires. Pour ces raisons, nous vous recommandons de faire appel à un courtier ou un agent immobilier membre de l’ACI pour obtenir des informations et des conseils sur l’achat ou la vente d’une propriété, en cette période sans précédent », ajoute M. Stevenson.

« Les marchés de l’habitation canadiens semblent vouloir se stabiliser quelque part à mi-chemin entre les niveaux prépandémiques et les records de pandémie, ce qui demeure très déséquilibré », explique Shaun Cathcart, économiste principal de l’ACI. « Quant aux promesses électorales visant la construction de nouvelles habitations, enfin, cet enjeu a la place qu’il mérite. Cependant, quiconque a voulu se lancer dans la construction même d’un petit projet dans la dernière année sait qu’on ne peut faire apparaître les matériaux et la main-d’œuvre compétente nécessaires en criant « ciseau ». Et c’est sans compter les autres obstacles à la construction, qui ne sont pas rares. Disons que c’est assurément plus facile à dire qu’à faire. »

Le nombre de propriétés nouvellement inscrites a augmenté de 1,2 % en août, par rapport à juillet. Tout comme du côté des ventes, on compte un nombre similaire de marchés à la baisse que de marchés à la hausse. Dans les principaux marchés canadiens, de nouveaux reculs de l’offre dans la région du Grand Toronto et à Ottawa ont été compensés par des hausses à Vancouver et Montréal.

Comme les ventes et les inscriptions demeurent relativement inchangées en août, le ratio des ventes par rapport aux nouvelles inscriptions s’établit désormais à 72,4 %, par rapport au ratio de 73,6 % enregistré en juillet. Notons que la moyenne à long terme du ratio national des ventes par rapport aux nouvelles inscriptions est de 54,7 %.

Si l’on compare le ratio des ventes par rapport aux nouvelles inscriptions aux moyennes à long terme, l’avantage demeure du côté des propriétaires-vendeurs dans une légère majorité de marchés locaux. Les autres marchés maintiennent un certain équilibre.

On comptait 2,2 mois d’inventaire à l’échelle nationale à la fin d’août 2021, une légère baisse par rapport aux 2,3 mois de juillet. C’est extrêmement faible, ce qui indique que les conditions sont favorables aux propriétaires-vendeurs sur le plan national et dans la plupart des marchés locaux. La moyenne à long terme de cette mesure est près du double de la marque actuelle. C’est également la première fois depuis mars que cette mesure s’est resserrée.

L’Indice des prix des propriétés MLS® (IPP MLS®) global et composé a augmenté de 0,9 % d’un mois à l’autre en août 2021. Les marchés étant plus restreints, il s’agit de la première reprise de la hausse des prix d’un mois à l’autre depuis février. Si cette reprise de la hausse des prix a d’abord été observée au début de l’été en Ontario, la tendance inverse à l’échelle nationale en août tient moins du contexte régional que d’une masse critique. La simultanéité des tendances au pays est un fait marquant en immobilier depuis le début de la pandémie, et cela demeure.

L’IPP MLS® global et composé non désaisonnalisé a affiché une hausse de 21,3 % d’une année à l’autre en août.

Selon les analyses nationales, en Colombie-Britannique, la croissance annuelle des prix a été d’environ 20 %; elle a été plus faible à Vancouver, encore plus à Victoria, et plus élevée dans d’autres régions de la province. Cette augmentation se chiffre quelque part entre 5 % et 10 % en Alberta et en Saskatchewan, et à un peu plus de 10 % au Manitoba.

Même si la croissance annuelle en Ontario est demeurée au-dessus de 20 % en août, on a observé dans cette province la même tendance « grande/moyenne/petite ville » qu’en Colombie-Britannique : la hausse est nettement plus faible dans la région du Grand Toronto, autour de la moyenne dans les marchés d’Oakville-Milton, de Hamilton-Burlington et d’Ottawa, et bien plus élevée ailleurs en province.

C’est le contraire au Québec, où Montréal affiche une augmentation annuelle des prix qui dépasse légèrement les 20 %, soit près du double de Québec. Enfin, la hausse annuelle au Nouveau-Brunswick est d’un peu plus de 30 % (plus haute dans le Grand Moncton et plus faible à Frédéricton et à Saint John), et celle à Terre-Neuve-et-Labrador, d’environ 10 % (un peu plus faible à St. John’s).

L’IPP MLS® est le meilleur moyen d’évaluer les tendances de prix, puisque les moyennes sont sujettes à de fortes distorsions occasionnées par les fluctuations qui surviennent dans la composition des ventes d’un mois à l’autre.

Le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays en août 2021 a atteint un niveau record de 663 500 $, soit une hausse de 13,3 % comparativement au même mois l’an dernier. Le prix moyen national est fortement influencé par les ventes dans le Grand Vancouver et le Grand Toronto, deux des marchés les plus actifs et les plus chers au Canada. Si l’on exclut ces deux marchés du calcul d’août 2021, le prix moyen national baisse d’environ 130 000 $.

Les renseignements dans cette communication comprennent à la fois les données des systèmes MLS® sur les principaux marchés et sur les ventes réalisées à l’échelle nationale le mois précédent.

L’ACI signale que le prix moyen peut servir à déterminer les tendances au cours d’une période, mais qu’il ne désigne pas les prix réels dans les centres composés de quartiers très différents et qu’il ne tient pas compte des différences de prix d’une région géographique à l’autre. Les renseignements statistiques que renferme la présente analyse comprennent toutes les catégories de logements.