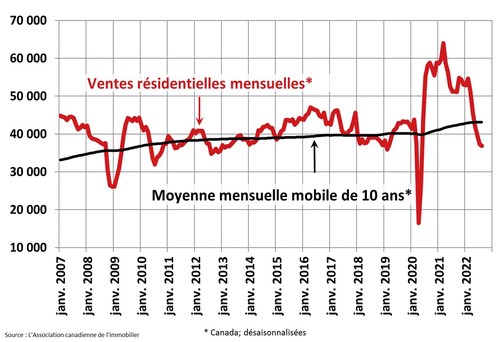

Les ventes résidentielles mensuelles

Selon les statistiques publiées par L’Association canadienne de l’immobilier (ACI), les ventes résidentielles nationales sont en légère baisse en août 2022.

- En août, les ventes résidentielles nationales ont affiché un léger recul de 1 % d’un mois à l’autre.

- Les ventes mensuelles réelles (non désaisonnalisées) ont diminué de 24,7 % comparativement au même mois l’an dernier.

- Le nombre de propriétés nouvellement inscrites a baissé de 5,4 % d’un mois à l’autre.

- L’Indice des prix des propriétés MLS® (IPP MLS®) a légèrement reculé de 1,6 % d’un mois à l’autre, mais affiche toujours une hausse de 7,1 % d’une année à l’autre.

- En août, le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays a diminué de 3,9 % d’une année à l’autre.

Les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont légèrement diminué de 1 % de juillet à août 2022. Ce sixième mois consécutif de ralentissement de l’activité immobilière était cependant moins marqué que les cinq autres, car les effets négatifs des hausses de taux d’intérêt sur les ventes nationales continuent de s’estomper.

On compte sensiblement autant de marchés locaux où les ventes sont à la hausse que de marchés locaux où les ventes sont à la baisse. La plus forte croissance a été observée dans la région du Grand Toronto (RGT) et dans d’autres régions ontariennes, mais le tout a été contrebalancé par des reculs dans le Grand Vancouver, à Calgary, à Edmonton, à Winnipeg et à Halifax–Dartmouth.

Le nombre de transactions réel (non désaisonnalisé) a baissé de 24,7 % entre août 2021 et août 2022, un recul important, mais moins marqué que celui de 29,4 % d’une année à l’autre en juillet.

« En août, les ventes nationales sont restées constantes d’un mois à l’autre pour la première fois depuis février. Conjugué à la stabilisation de l’offre et de la demande sur de nombreux marchés, ce facteur annonce peut-être la fin de l’essentiel des ajustements importants observés cette année sur les marchés de l’habitation du pays », explique Jill Oudil, présidente de l’ACI. « Cela dit, certains acheteurs décideront peut-être d’attendre des signes plus clairs de stabilisation, autant du côté des coûts d’emprunt que du côté des prix. Comme le marché et la situation évoluent rapidement, l’idéal demeure de consulter un courtier ou agent immobilier membre de l’ACI pour mieux s’y retrouver », ajoute-t-elle.

« La simulation de crise n’était pas très populaire lorsqu’elle a été introduite. Mais, comme nous avons tous vu la Banque du Canada augmenter son taux d’intérêt directeur de 300 points de base en l’espace de cinq mois, il est clair que cet outil a protégé plusieurs Canadiens, affirme Shaun Cathcart, économiste principal de l’ACI. Ne devrait-il pas y avoir un revers à cette médaille? Le taux du financement à un jour est maintenant officiellement au-dessus de la fourchette « neutre » de la Banque du Canada, mais on ne s’attend pas non plus à ce qu’il monte beaucoup plus. Il ne s’agit pas de « relâcher » ou de « resserrer », mais de déterminer ce qui est approprié étant donné la situation actuelle des taux et de leur évolution probable. Le Bureau du surintendant des institutions financières réfléchit probablement sérieusement à ce qui est logique, compte tenu des nouvelles réalités, et à la façon d’équilibrer les intérêts qu’il est chargé de protéger. »

Au mois d’août, le nombre de propriétés nouvellement inscrites a chuté de 5,4 % d’un mois à l’autre. Cette baisse s’ajoute à celle de 5,9 % observée en juillet. Certains propriétaires-vendeurs semblent préférer conserver leur propriété jusqu’à ce que les acheteurs reviennent en plus grand nombre. La baisse des nouvelles inscriptions a été généralisée, affectant quelque 80 % des marchés locaux, dont tous les grands marchés sauf Montréal, où les nouvelles inscriptions n’ont presque pas bougé de juillet à août.

Vu la faible variation des ventes et la baisse du nombre d’inscriptions en août, le ratio des ventes par rapport aux nouvelles inscriptions s’est resserré pour s’établir à 54,5 %, comparativement à 52,1 % en juillet. En août 2022, le ratio était très proche de sa moyenne à long terme de 55,1 %.

On comptait 3,5 mois d’inventaire à l’échelle nationale à la fin d’août 2022, une légère hausse par rapport aux 3,4 mois de la fin de juillet. Si ce nombre reste inférieur à la moyenne à long terme, qui se situe autour de 5 mois, il demeure nettement supérieur au creux record de 1,7 mois du début de 2022.

L’Indice des prix des propriétés MLS® (IPP MLS®) global et composé a enregistré une légère baisse de 1,6 % d’un mois à l’autre en août 2022; quoique non négligeable d’un point de vue historique, cette baisse était moins marquée que celles de juin et de juillet.

La ventilation régionale révèle que les derniers reculs mensuels se sont surtout produits en Ontario et, dans une moindre mesure, en Colombie-Britannique; cependant, la baisse à l’échelle nationale observée en août est principalement attribuable aux marchés ontariens.

Dans les Prairies, les prix semblent avoir atteint un sommet en Alberta, ont continué d’augmenter légèrement en Saskatchewan et ont baissé au Manitoba. Au Québec, les prix ont quelque peu diminué depuis deux mois.

Sur la côte est, le ralentissement jusque-là limité à Halifax–Dartmouthcommence à gagner le Nouveau-Brunswick et Terre-Neuve-etLabrador, mais les prix continuent de grimper d’un mois à l’autre à l’Île-du-Prince-Édouard.

L’IPP MLS® global et composé non désaisonnalisé a affiché une hausse de 7,1 % d’une année à l’autre en août. C’est la première fois en près de deux ans que l’augmentation est inférieure à 10 %; rappelons que les comparaisons d’une année à l’autre ont diminué à un rythme soutenu par rapport à la hausse de 30 % d’une année à l’autre d’il y a six mois.

Le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays en août 2022 était de 637 673 $, soit une baisse de 3,9 % comparativement au même mois l’an dernier. Le prix moyen national est fortement influencé par les ventes dans le Grand Vancouver et la RGT, deux des marchés les plus actifs et les plus chers au Canada. Si l’on exclut ces deux marchés du calcul, le prix moyen national baisse d’environ 114 800 $.

Plus de renseignements sont affichés au http://crea.ca/fr/statistics