Photo : collierscanada.com

Loyers nets à deux chiffres : abolir les présomptions face aux valeurs de l’immobilier industriel dans la région du grand Montréal –

Analyse de Jean-Marc Dubé, Colliers

Il y a 3 ou 4 ans, les investisseurs industriels et les propriétaires se posaient une question récurrente: « Allons-nous un jour être témoins de loyers industriels nets à deux chiffres dans la région du Grand Montréal (RGM)? ». La plupart des experts de l’industrie, dont je fais partie, répondaient avec un « oui, mais » précautionneux, car nous croyions qu’il faudrait beaucoup de temps avant que le marché atteigne ce niveau de loyer.

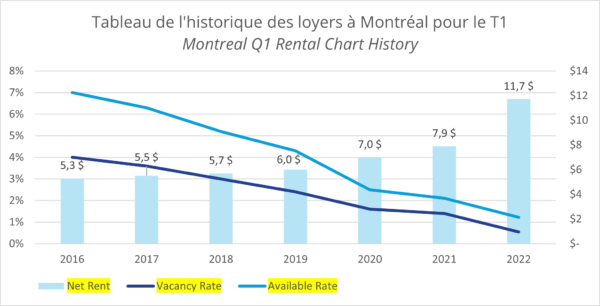

Montréal est connue depuis toujours comme étant un marché à « 5 $ net ». La fixation des loyers pour les bâtiments industriels était assez facile, car ceux-ci se situaient généralement entre 4,50 $ et 5,50 $ net. En 2018, alors que le taux d’inoccupation chutait et que le nouvel inventaire était à plat, le marché industriel de la RGM a connu une hausse des loyers. Cependant, les promoteurs sont demeurés méfiants face à la RGM en raison des années de disponibilité presque inexistante et de la croissance lente du volet de la location. Cela a entraîné la livraison de seulement quelques bâtiments spéculatifs au cours des deux années qui ont suivies. À la fin de 2019, la demande a continué d’augmenter, tout comme les loyers nets, mais les loyers à deux chiffres étaient encore loin d’être atteints.

La COVID a changé la donne entièrement. L’incertitude a balayé le marché immobilier au début de la pandémie de la COVID-19 (T2 2020). Le monde s’est refermé sur lui-même, y compris les entrepôts et le secteur manufacturier de produits non essentiels. Même l’industrie de la construction bien-aimée de Montréal s’est arrêtée net. Plusieurs ont adopté une approche attentiste ou ont même pris des mesures pour atténuer les risques au cas où la situation devait empirer. Les plans pour la construction d’immeubles spéculatifs ont été mis de côté. Les locataires se sont tournés vers leurs propriétaires pour une réduction de leur loyer, et les propriétaires immobiliers ont vendu des actifs pour conserver des liquidités en prenant pour hypothèse que le marché allait empirer. Or, la réalité allait se révéler tout à fait différente. En fait, la pandémie a joué un rôle de catalyseur au marché de l’immobilier industriel, qui a déclenché un « incendie » qui fait rage encore aujourd’hui. De fait, la réponse à la question a été fort différente de ce à quoi on s’attendait : « Les loyers nets à deux chiffres sont ici et sont là pour rester ».

Contrairement à d’autres catégories d’actifs comme celles des bureaux traditionnels et des centres commerciaux, le marché industriel est plus fort que jamais. Le graphique ci-dessus montre l’évolution rapide par rapport à l’année précédente avec une augmentation nette du loyer de 48 % par rapport à 2021. Le taux d’inoccupation se trouve au niveau historiquement bas de 0,55 %, tandis que le taux de disponibilité a diminué à 1,23 %. Ce changement cataclysmique illustre à quel point la pandémie a considérablement modifié le comportement des consommateurs et le marché industriel, en modifiant et en augmentant les besoins. Les consommateurs achètent maintenant tout en ligne, depuis leurs vêtements jusqu’aux articles ménagers et y font même leur épicerie. Certains fournisseurs de produits alimentaires tels que Goodfood livre des articles à des ménages dans les 30 minutes suivant la commande. Vous êtes en train de préparer le souper et vous constatez qu’il vous manque un ingrédient? Allez en ligne et vous l’aurez entre vos mains avant d’avoir terminé la préparation de votre repas. Amazon Prime est également devenu un outil de choix pour de nombreuses personnes en raison de la plate-forme qui promet une livraison le lendemain, même en dehors du centre-ville.

Cette augmentation spectaculaire du commerce électronique a eu un impact tout aussi spectaculaire sur le taux d’inoccupation et les loyers du secteur industriel. Au cours des trois dernières années, Amazon à elle seule a augmenté son empreinte de près de dix fois dans la RGM, y compris à Coteau-du-Lac, tandis que d’autres entreprises d’entreposage et de logistique se battent pour obtenir n’importe quel tarif disponible. À l’heure actuelle, nous sommes témoins d’un phénomène à Montréal qui est courant dans la région du Grand Toronto, mais nouveau sur ce marché : la location d’immeubles avant même que ceux-ci ne soient livrés. En 2021, le partenariat Triovest/Broccolini/Hydro-Québec a loué un immeuble multilocataire d’environ 400 000 pieds carrés à Vaudreuil à deux locataires distincts quatre mois avant la livraison du projet spéculatif. À la fin de 2021, Rosefellow a loué son immeuble de 325 000 pieds carrés prévu à Pointe-Claire sept mois avant la livraison de celui-ci et dont l’achèvement est prévu pour le T2 2022.

Le projet Reverchon a suscité beaucoup d’attention l’année dernière, car il a été l’un des rares bâtiments industriels spéculatifs sur l’île pour lequel la première pelletée de terre a été donnée en 2021. Réalisé par Skyline, FIT Ventures et Rosefellow, ce projet immobilier commercial à Pointe-Claire comptera environ 315 000 pieds carrés. Les travaux de construction sont censés commencer en juillet et prendre fin en 2022. En raison de la pénurie de terrains disponibles, une grande partie des nouveaux projets sont repoussés à l’extérieur de l’île jusqu’à Valleyfield et Coteau-du-Lac. Traditionnellement, ces sous-marchés étaient occupés par des industries et un secteur manufacturier plus spécialisés. Aujourd’hui, ils accueillent des utilisateurs de logistique et de distribution. Récemment, Broccolini a construit un centre de distribution d’environ 500 000 pieds carrés à Coteau-du-Lac pour Amazon.

Région industrielle relativement inconnue jusqu’à ce qu’IKEA y établisse un centre de distribution dans la région, Beauharnois connaît maintenant un boom de projets de construction, y compris deux grands entrepôts devant être livrés avant la fin de 2022 ainsi que le nouveau parc industriel de Beauharnois. Toujours à Beauharnois, le nouveau projet de trois bâtiments d’Olea Dev est tout aussi intéressant. À l’origine, l’intention était d’acheter et d’aménager ce terrain sur la rue Urgel-Charette pour un utilisateur précis. Lorsque la transaction envisagée n’a pas eu lieu, Olea Dev a décidé tout de même d’aller de l’avant avec l’acquisition du terrain et d’y ériger trois bâtiments industriels de classe AAA. Les travaux de construction de la première phase du projet sont en cours en prévision d’une livraison lors du T4 2022. Il s’étendra sur environ 400 000 pieds carrés, avec des hauteurs libres de 40 pieds et un ratio de porte de 1:8000 pieds carrés. Les deuxième et troisième phases suivront en 2023, pour un total d’environ 444 000 pieds carrés. On s’attend à ce que les trois immeubles soient entièrement loués avant la livraison de ceux-ci.

| Sous-marché Submarket |

Inoccupation Vacancy |

Loyers nets Net Rents |

Loyers bruts Gross Rents |

| 2022 | T1/Q1 | T1/Q1 | T1/Q1 |

| Ouest-de-l’Île | 0,48 % | 12,04 $ | 15,34 $ |

| Baie D’Urfé | 0,76 % | 12,51 $ | 16,50 $ |

| Dorval | 0,12 % | 12,50 $ | 15,35 $ |

| Pointe-Claire | 0,91 % | 12,49 $ | 15,17 $ |

| Vaudreuil-Salaberry | 0,52 % | 9,92 $ | 14,14 $ |

| Lachine | 0,90 % | 12,16 $ | 15,59 $ |

| Saint-Laurent | 0,67 % | 10,47 $ | 15,47 $ |

| Midtown | 0,55 % | 11,79 $ | 14,39 $ |

| LaSalle | 1,55 % | 11,12 $ | 12,80 $ |

| Montréal | 0,39 % | 12,08 $ | 15,58 $ |

| Mont-Royal | 0,65 % | 13,92 $ | 17,66 $ |

| Rive-Nord | 0,26 % | 12,62 $ | 15,93 $ |

| Laval | 0,40 % | 12,86 $ | 16,23 $ |

| Est de l’Île | 0,85 % | 11,73 $ | 14,69 $ |

| Anjou | 1,22 % | 13,13 $ | 15,70 $ |

| Montréal-Est | 0,12 % | 10,00 $ | 13,50 $ |

| Saint-Léonard | 1,21 % | 10,86 $ | 14,06 $ |

| Rive-Sud | 0,39 % | 13,91 $ | 17,35 $ |

| Longueuil | 0,36 % | 13,50 $ | 15,12 $ |

| Boucherville | 0,58 % | 11,35 $ | 12,82 $ |

| Brossard | 0,12 % | 14,50 $ | 18,75 $ |

| Total | 0,55 % | 11,70 $ | 15,48 $ |

En outre, la rareté des terrains disponibles dans la RGM freine le développement vital qui pourrait alléger une partie du besoin d’espaces. Cette rareté de terrains fait en sorte que le marché s’apparente davantage à celui de Vancouver qu’à celui de Toronto. Alors que Vancouver est entourée par l’océan, des montagnes et la frontière américaine, la RGM est entourée de terres agricoles protégées par le MAPAQ qui sont pratiquement impossibles à dézoner pour des projets immobiliers. À l’heure actuelle, des dizaines de promoteurs et d’utilisateurs (locaux et de l’extérieur de la province) tentent d’acquérir des terrains pour une utilisation industrielle. Les tentatives ont été presque entièrement infructueuses et les quelques chanceux qui ont réussi à négocier avec succès des acquisitions sont confrontés à des terrains offerts à des prix records et dont le prix demandé dépasse plus de 50 $ le pied carré ou 2,2 M$ l’acre.

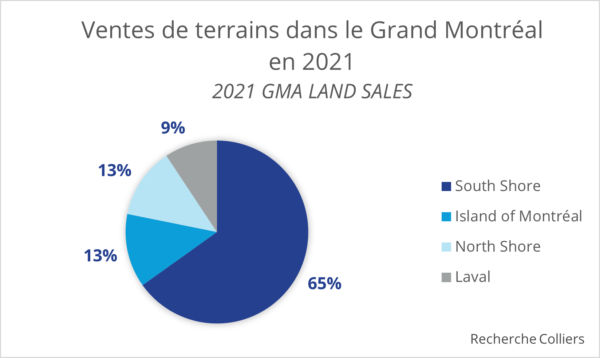

Sans les changements de zonage nécessaires sur l’île de Montréal, les promoteurs voient de plus en plus la Rive-Sud comme la solution au dilemme de l’inventaire. En 2021, environ 39,9 millions de pieds carrés de terrains industriels ont été vendus dans l’ensemble de la RGM. La région de la Rive-Sud se trouve en tête du peloton avec 26 millions de pieds carrés, soit 65 % du total des terrains acquis. Parmi les transactions de taille, notons celle de 4,2 millions de pieds carrés de terrains par Montoni and Alberta Investment Management Company (AIMCo) pour 22 $ le pied carré. Le projet immobilier injectera 1,6 million de pieds carrés d’espace dans l’Écoparc industriel de Saint-Bruno-de-Montarville.

De plus, la faiblesse de l’offre génère de nouvelles conditions de location qui n’existaient pas auparavant dans le Grand Montréal. Par exemple, l’une des tendances intéressantes sont les transactions de renouvellement qui sont conclues à des loyers plus élevés que les transactions pour de nouveaux baux. Traditionnellement, les nouvelles transactions étaient toujours négociées à des loyers plus élevés puisque les propriétaires étaient tenus d’investir plus d’argent dans des améliorations locatives et dans des frais immobiliers pour conclure un bail. Aujourd’hui, le manque d’inventaire disponible fait en sorte que les locataires doivent presque inévitablement rester dans leur espace. Cela a comme conséquence que les loyers lors de renouvellements sont conservés ou encore qu’ils ont été supérieurs à de nouvelles transactions, car les propriétaires sentent qu’ils ont un public captif avec leurs locataires existants.

Il existe aussi un nouveau phénomène intéressant : les propriétaires n’affichent pas les loyers demandés pour leurs locaux industriels. On croit que le marché change tellement rapidement qu’en affichant vos loyers, vous négociez contre vous-même. Les loyers ne sont déterminés qu’au moment de l’offre. Des rumeurs circulent également selon lesquelles les loyers pour les nouvelles constructions ne sont déterminés qu’au moment de la livraison de celles-ci. En d’autres mots, un locataire signe un bail ayant force exécutoire sans que le tarif soit précisé. Ces loyers sont déterminés au moment de l’occupation des locaux. Cela est certainement risqué, mais permet de sécuriser l’espace convoité. L’inflation étant très élevée, certains propriétaires poussent les augmentations annuelles à 5 % ou fixent les augmentations selon le taux de l’inflation, mais avec un prix plancher (augmentation minimale). Tout ce qui précède a conduit à un important choc des prix pour les locataires de locaux dans la RGM.

Finalement, nous commençons à voir plus de projets de démolition de propriétés anciennes et vétustes sur l’île de Montréal dans le but de les remplacer par des centres de distribution de pointe. Récemment, Broccolini a acheté un site sur la rue Norman, à Lachine. Le bâtiment existant a été démoli et a été remplacé par un centre de distribution d’Amazon d’une superficie de 360 000 pieds carrés.

Bien que le marché industriel tourne à plein régime dans la RGM, quelques facteurs inquiétants se profilent à l’horizon. Le coût du carburant n’a pas encore atteint son niveau record, le coût de la main-d’œuvre augmente rapidement compte tenu de la pénurie de travailleurs, les loyers montent en flèche et nous sommes confrontés à une inflation générale. Tous ces facteurs réunis ont une incidence directe sur le coût des biens, mais les utilisateurs industriels s’adaptent. Par exemple, une entreprise de décoration extérieure de maisons fait livrer maintenant ses oreillers extérieurs vides d’outre-mer et les remplit ici, car ses coûts d’expédition ont triplé au cours de l’année dernière.

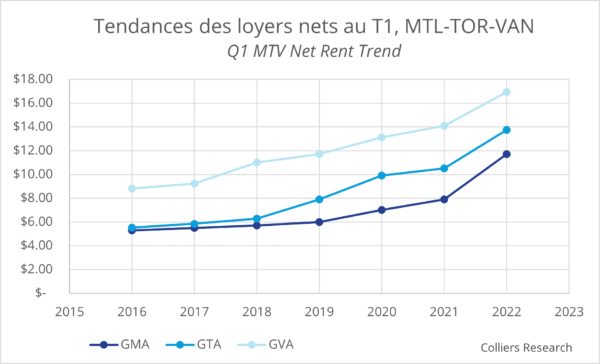

Combien de temps les consommateurs peuvent-ils soutenir ces augmentations de coûts et où se situe le point de rupture? Seul le temps le dira, mais entre-temps, malgré les fortes augmentations dans la RGM, les tarifs nets de location peuvent encore augmenter, car ils se situent actuellement en dessous de la moyenne de Toronto et de Vancouver, soit de 13,75 $ et 16,93 $, respectivement. En effet, le graphique ci-dessous montre l’ampleur de la croissance de Montréal, le marché étant près de combler l’écart par rapport aux niveaux de 2016 de la RGT. Aujourd’hui, on peut maintenant songer à viser les loyers de Toronto.

Chose certaine, les loyers à deux chiffres sont ici et sont là pour rester.