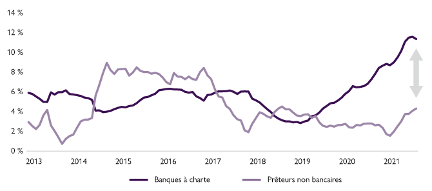

La croissance des prêts hypothécaires a continué sa progression au troisième trimestre de 2021.

Elle a augmenté de 10 %, ce qui a porté la dette hypothécaire résidentielle totale à 1,77 billion de dollars au Canada. Depuis le début de la pandémie, les banques à charte (+11 %) continuent de dépasser largement les prêteurs non bancaires (+4 %) en ce qui concerne la croissance de leur portefeuille de prêts hypothécaires sur une période de 12 mois.

Figure 1 : La croissance des prêts hypothécaires consentis par les banques à charte est largement supérieure aux nouvelles activités d’octroi de prêts par les prêteurs non bancaires

Sources : Statistique Canada (Tableau 36-10-0639-01, Passifs de crédit des ménages), Banque du Canada et SCHL (calculs).

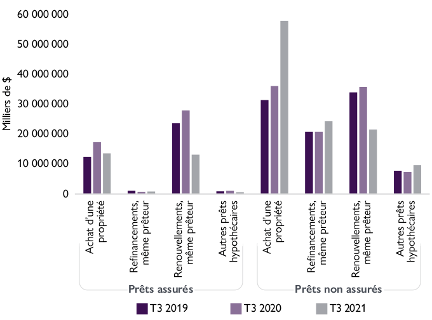

Pour les banques à charte, l’achat de nouveaux logements est la cause principale de la dette hypothécaire, en particulier dans le segment des prêts non assurés. Au troisième trimestre de 2021, la valeur des prêts hypothécaires résidentiels consentis avoisinait les 58 milliards de dollars. Il s’agit d’une augmentation de 60 % par rapport à la même période en 2020 et de près du double de la valeur des prêts consentis au cours de la même période en 2019.

Le refinancement a également contribué à l’augmentation de la dette hypothécaire (+16 %) sur 12 mois. Cette situation s’explique par le fait que les emprunteurs hypothécaires ont profité du bas niveau des taux d’intérêt et de l’accroissement de la valeur nette de leur maison entraîné par la hausse des prix.

Figure 2 : La croissance des prêts hypothécaires a été alimentée par les prêts non assurés consentis pour l’achat d’une propriété

Source : SCHL (données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs).

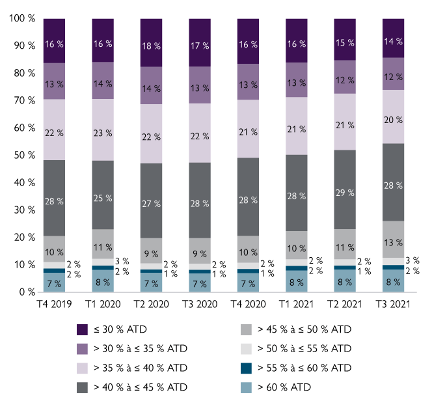

Une proportion accrue de prêts hypothécaires non assurés a été consentie avec des rapports d’amortissement total de la dette élevés. Parmi ces prêts, plus d’un quart des prêts hypothécaires non assurés avaient un rapport supérieur à 40 %, contre 6 % des prêts hypothécaires assurés.

De plus, la proportion de nouveaux prêts hypothécaires non assurés dont le rapport est de 40 % ou moins est en baisse depuis le deuxième semestre de 2020. Cette proportion a continué de diminuer en 2021, ce qui se traduit par des emprunteurs plus endettés.

Figure 3 : La proportion de nouveaux prêts hypothécaires non assurés selon le rapport d’amortissement total de la dette

Source : SCHL (données sur les prêts hypothécaires résidentiels des émetteurs de TH LNH et calculs).

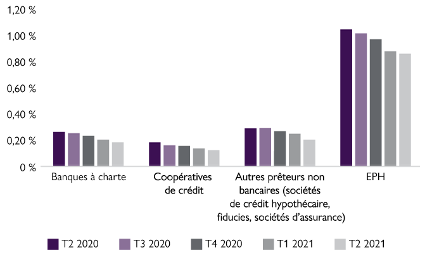

Les prêts hypothécaires en souffrance ont poursuivi leur baisse au premier semestre de 2021 pour tous les prêteurs hypothécaires :

- 0,18 % pour les banques à charte;

- 0,12 % pour les coopératives de crédit;

- 0,86 % pour les entités de placement hypothécaire.

Parmi les facteurs qui ont aidé la population canadienne à faire les paiements hypothécaires mensuels à temps, on trouve :

- les prix élevés des logements, conjugués à la liquidité du marché immobilier, qui a facilité la vente rapide de la propriété;

- l’augmentation de l’épargne des consommateurs et la croissance du revenu disponible.

Figure 4 : Les prêts hypothécaires en souffrance ont poursuivi leur tendance à la baisse pour tous les types de prêteurs

Sources : Statistique Canada (Enquête auprès des prêteurs hypothécaires non bancaires, deuxième trimestre de 2021) et Association des banquiers canadiens (août 2020).

Les prêts hypothécaires consentis par les prêteurs non traditionnels ont connu une légère reprise au deuxième trimestre de 2021. Cette reprise fait suite à un ralentissement important durant la première année de la pandémie, en raison de la montée de l’incertitude et de la demande croissante de rachats de la part des investisseurs. Cette croissance récente repose probablement sur :

- une demande accrue dans un contexte de hausse des prix des logements;

- de taux d’intérêt relativement bas;

- de légers changements réglementaires.

Au deuxième trimestre de 2021, la proportion accrue de prêts hypothécaires de premier rang et la baisse du rapport prêt-valeur sur les nouveaux prêts hypothécaires ont diminué le risque de leur portefeuille. Par ailleurs, la répartition géographique a légèrement changé : la part du Québec est passée de 3,7 à 5,3 %.

| T2 2020 | T3 2020 | T4 2020 | T1 2021 | T2 2021 | |

| Taux d’emprunt moyen, maisons individuelles | 9,3 % | 9,2 % | 8,9 % | 8,9 % | 8,8 % |

| Taux d’emprunt moyen, maisons collectives | 8,3 % | 8,3 % | 8,2 % | 8,2 % | 8,2 % |

| Part moyenne des prêts hypothécaires de premier rang | 75,7 % | 76,8 % | 78,4 % | 81,3 % | 81,4 % |

| Rapport prêt-valeur moyen | 56,7 % | 55,9 % | 58,0 % | 58,6 % | 57,9 % |

| Ratio emprunts-capitaux propres | 14,4 % | 15,6 % | 17,9 % | 17,4 % | 16,8 % |

| En souffrance depuis 60 jours ou plus | 4,0 % | 4,1 % | 3,55 % | 2,53 % | 2,13 % |

| Saisies | 3,8 % | 3,8 % | 3,88 % | 3,18 % | 2,60 % |

| Les renseignements sur les sociétés de placement hypothécaire indiquent une diminution de leur profil de risque | |||||

| T2 2020 | T3 2020 | T4 2020 | T1 2021 | T2 2021 | |

| Colombie-Britannique | 36,2 % | 37,6 % | 36,5 % | 36,4 % | 36,0 % |

| Alberta | 8,3 % | 7,1 % | 7,6 % | 8,1 % | 8,1 % |

| Ontario | 48,3 % | 47,8 % | 47,7 % | 48,7 % | 49,2 % |

| Québec | 2,1 % | 2,9 % | 3,7 % | 3,8 % | 5,3 % |

| Autres | 4,6 % | 4,2 % | 4,2 % | 3,0 % | 1,4 % |

| Les renseignements sur les sociétés de placement hypothécaire indiquent une diminution de leur profil de risque (Répartition géographique) |

|||||

Sources : Mortgage Investment Corporations Survey, Fundamentals Research Corp, deuxième trimestre de 2021.

Obtenez tous les détails dans le tableau de bord du Rapport sur le secteur des prêts hypothécaires résidentiels de l’hiver 2022.

Télécharger le tableau de bord (PDF)