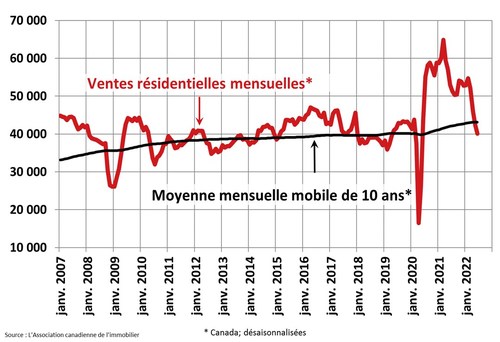

Les ventes résidentielles mensuelles

Selon les statistiques publiées récemment par L’Association canadienne de l’immobilier (ACI), les ventes résidentielles à l’échelle nationale se sont contractées en juin 2022.

Faits saillants

- En juin, les ventes résidentielles au pays ont affiché un recul de 5,6 % d’un mois à l’autre.

- Les ventes réelles (non désaisonnalisées) étaient inférieures de 23,9 % par rapport au sommet enregistré en juin 2021.

- Le nombre de propriétés nouvellement inscrites a augmenté de 4,1 % d’un mois à l’autre.

- L’Indice des prix des propriétés MLS® (IPP MLS®) a légèrement reculé de 1,9 % d’un mois à l’autre, mais affiche toujours une hausse de 14,9 % d’une année à l’autre.

- En juin, le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays a diminué de 1,8 % d’une année à l’autre.

Les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont reculé de 5,6 % de mai à juin 2022. Bien que des baisses plus importantes aient été enregistrées en avril et en mai, les ventes mensuelles se situent légèrement sous la moyenne de juin.

Les ventes ont baissé dans les trois quarts de tous les marchés locaux, notamment dans les plus grandes villes du Canada telles que la région du Grand Toronto, le Grand Vancouver, Calgary, Edmonton, Ottawa et Hamilton–Burlington.

Le nombre réel (non désaisonnalisé) de transactions en juin 2022 était inférieur de 23,9 % par rapport au record pour ce mois (établi en 2021).

« Les ventes résidentielles continuent de fléchir en raison de la hausse des taux d’intérêt et de l’incertitude qui plane, indique Jill Oudil, présidente de l’ACI. Bien que les coûts d’emprunt aient remplacé l’offre comme facteur principal influençant le marché de l’habitation en ce moment, l’insuffisance de l’offre n’est pas comblée pour autant. Même si bon nombre de personnes peuvent se permettre d’attendre que les taux se stabilisent à la suite des hausses récentes, d’autres n’ont pas le choix de vendre ou d’acheter au cours de cette période difficile. Les marchés évoluent continuellement, d’où l’importance de communiquer avec votre courtier ou agent immobilier local si vous envisagez de vendre ou d’acheter afin d’obtenir des informations et des conseils pour mieux comprendre le marché actuel. »

« Un facteur important en ce moment qui n’obtient pas suffisamment d’attention est la différence entre les critères d’admissibilité des prêts hypothécaires à taux fixe et à taux variable. Les taux variables évoluent en temps réel, mais les taux fixes tiennent déjà compte de la plupart des hausses prévues par la Banque du Canada en 2022, explique Shaun Cathcart, économiste principal de l’ACI. Il n’est donc pas surprenant de voir une hausse record de prêts hypothécaires à taux variable, bien que pour des raisons différentes qu’auparavant. En raison des 200 points de base de la simulation de crise qui s’ajoute au taux contractuel, il est beaucoup plus difficile de se qualifier pour un prêt hypothécaire à taux fixe, et ce tout juste depuis avril. Une simulation de crise très rigoureuse était logique lorsque les taux atteignaient des creux records, mais les décideurs politiques ont peut-être avantage à évaluer si elle atteint toujours les objectifs visés maintenant que les taux fixes sont de retour à des niveaux normaux. »

En juin, le nombre de nouvelles inscriptions a augmenté de 4,1 % d’un mois à l’autre. Cette augmentation mensuelle de l’offre a été influencée par un bond dans les nouvelles inscriptions à Montréal, et par un petit recul dans celles de la région du Grand Toronto et du Grand Vancouver.

Étant donné la baisse des ventes et l’augmentation du nombre de nouvelles inscriptions en juin, le ratio des ventes par rapport aux nouvelles inscriptions a reculé pour s’établir à 51,7 %, son plus bas niveau depuis janvier 2015. Ce ratio se situe également sous la moyenne à long terme nationale de 55,1 %. Selon le ratio des ventes par rapport aux nouvelles inscriptions, près de trois quarts des marchés locaux étaient en équilibre (se situant à l’intérieur d’un écart type de la moyenne à long terme) en juin 2022.

On comptait 3,1 mois d’inventaire à l’échelle nationale à la fin de juin 2022. Ce résultat demeure historiquement faible, mais néanmoins plus élevé que le déficit record d’inventaire enregistré il y a à peine six mois. Notons que la moyenne à long terme de cette mesure dépasse cinq mois.

En juin 2022, l’IPP MLS® global et composé a enregistré une baisse de 1,9 % d’un mois à l’autre.

Sur le plan régional, la plupart des reculs mensuels ont été observés sur les marchés de l’Ontario. Les prix des propriétés dans certaines régions de la Colombie-Britannique ont aussi légèrement fléchi, mais les totaux pour cette province sont influencés par une stabilité des prix dans le Grand Vancouver.

Dans les Prairies, les prix demeurent plus ou moins stables, alors qu’ils commencent tout juste à baisser au Québec. Sur la côte est, les prix continuent de grimper dans la plupart des régions, sauf à Halifax–Dartmouthoù l’on observe une stagnation des prix.

L’IPP MLS® global et composé non désaisonnalisé affiche toujours une hausse de 14,9 % d’une année à l’autre en juin, mais ce n’est que la moitié des hausses records de près de 30 % d’une année à l’autre enregistrées en janvier et février derniers.

Le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays en juin 2022 était de 665 850 $, représentant une baisse de 1,8 % par rapport au même mois l’an dernier. Le prix moyen national est fortement influencé par les ventes dans le Grand Vancouver et la région du Grand Toronto, deux des marchés les plus actifs et les plus chers au Canada. Si l’on exclut ces deux marchés du calcul de juin 2022, le prix moyen national baisse d’environ 114 500 $.

VEUILLEZ NOTER que les renseignements dans ce communiqué comprennent à la fois les données des systèmes MLS® sur les principaux marchés et sur les ventes réalisées à l’échelle nationale le mois précédent.

L’ACI tient à signaler que le prix moyen peut servir à déterminer les tendances au cours d’une période, mais qu’il ne désigne pas les prix réels dans les centres composés de quartiers très différents et qu’il ne tient pas compte des différences de prix d’une région géographique à l’autre. Les renseignements statistiques que renferme la présente analyse comprennent toutes les catégories de propriétés.