L’inflation toujours aussi inquiétante : Tableaux des prévisions de la Banque Scotia

L’inflation toujours aussi inquiétante : Tableaux des prévisions de la Banque Scotia

- La déconfiture de banques américaines est un motif d’inquiétude et augmente l’incertitude qui assombrit considérablement l’horizon. La réaction des marchés à ces faits nouveaux a été extrême et probablement démesurée. Nous ne pensons pas être sur le bord du précipice d’une vaste crise financière.

- Ces faits nouveaux vont presque certainement ralentir légèrement la croissance de l’économie américaine et de l’économie mondiale; c’est pourquoi nous avons abaissé les prévisions de croissance. Nous continuons de penser qu’une légère récession est le dénouement le plus probable; or, notre conviction dans ce pronostic est vacillante.

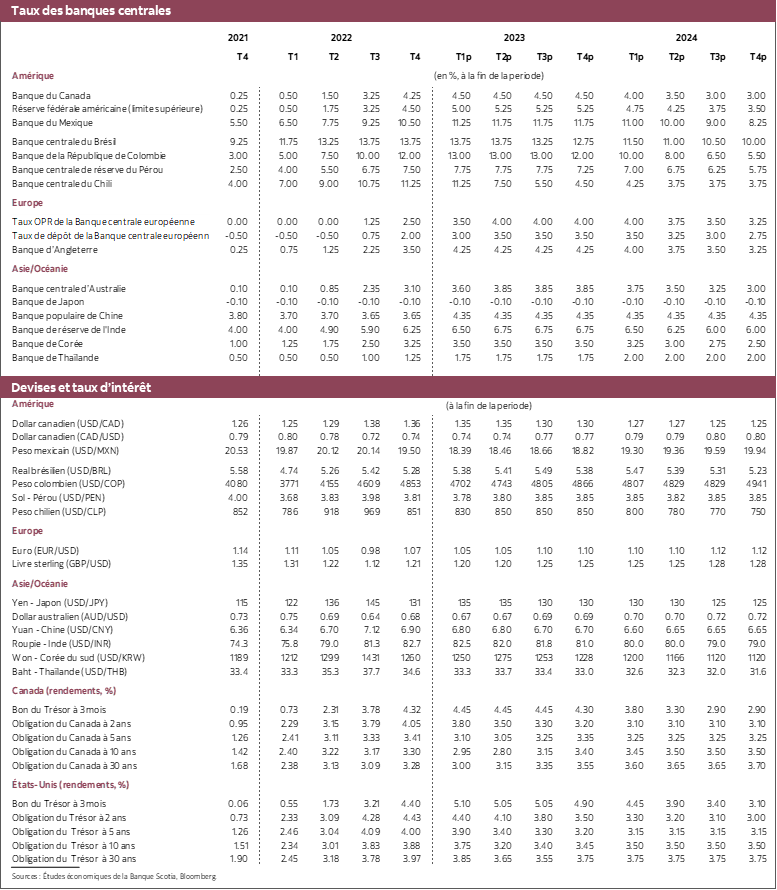

- L’inflation est toujours l’inquiétude prépondérante pour la Réserve fédérale et les autres banques centrales. Nous ne croyons pas que les difficultés du système bancaire l’emportent sur les inquiétudes à propos de la maîtrise de l’inflation. Nous croyons que les marchés ont spectaculairement surréagi aux faits nouveaux récents, et nous continuons de croire que la Réserve fédérale haussera ses taux de 50 points de base combinés à ses deux prochaines réunions. Nous nous attendons à ce que la Fed et la Banque du Canada abaissent leurs taux au début de 2024, ce qui contraste avec l’anticipation actuelle des marchés.

La déconfiture de la Silicon Valley Bank et de la Signature Bank représente indiscutablement un risque considérable pour les perspectives mondiales. Les marchés financiers ont spectaculairement réagi, ce qui a donné lieu à une brusque réévaluation de la trajectoire de la politique monétaire aux États-Unis et au Canada. Par exemple, aux États-Unis, les marchés ont d’abord intégré un taux terminal sur les fonds fédéraux de près de 6 % jusqu’à la fin de l’année pour ensuite enchaîner avec un taux, à la fin de l’année, de l’ordre de 4 % en l’espace de quelques jours. Ce revirement s’est bien entendu répercuté sur la courbe des rendements, ce qui a eu pour effet de réduire spectaculairement les rendements pour toutes les échéances. Les risques de contagion sont évidents, et il y a des raisons de s’inquiéter; or, l’intervention vigoureuse des décideurs américains, qui ont garanti tous les dépôts dans ces banques et qui ont offert des liquidités d’urgence, devrait étouffer les risques d’une nouvelle détérioration. Comme l’a fait observer Derek Holt, « C’est peu dire que » cette intervention est « absolument sans précédent ». C’est pourquoi nous croyons que la réanticipation spectaculaire des taux attendus est tout à fait démesurée. Nous continuons de nous attendre à de nouvelles hausses de taux de 25 points de base de la Réserve fédérale américaine dans ses deux prochaines réunions, même s’il faut admettre que nous penchions pour une hausse de 50 points de base et une valeur terminale supérieure avant l’effondrement des banques.

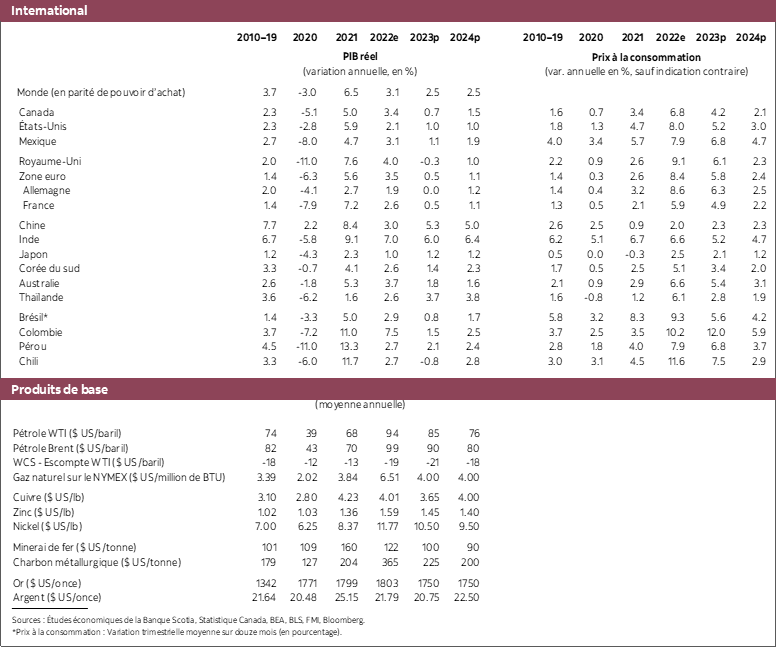

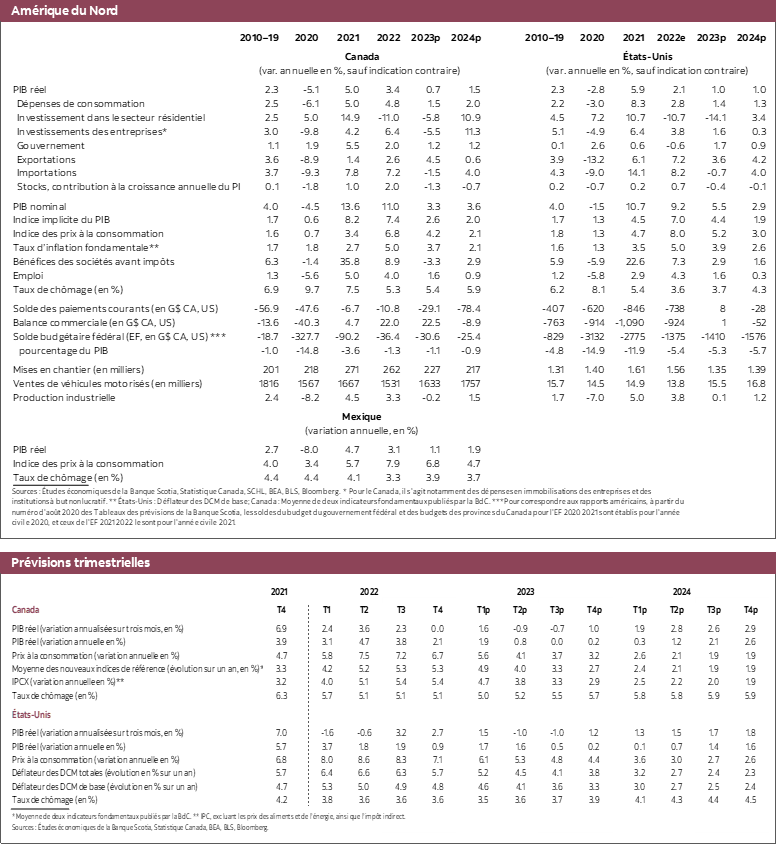

Au cœur même de ces pronostics de taux, il faut se demander si l’impact de ces faillites aura des conséquences macroéconomiques suffisantes pour effacer l’impact d’une flambée inflationniste plus forte qu’attendu des dépenses de consommation des ménages et d’un marché du travail toujours aussi vigoureux aux États-Unis. Nous avons rogné nos prévisions sur l’économie américaine afin de tenir compte de l’incertitude et des répercussions de ces faits nouveaux sur la demande. Les déboires des banques vont presque certainement conduire à une réduction de la masse du crédit. Nous nous attendons aujourd’hui à un taux de croissance de 1 % cette année et l’an prochain pour l’économie américaine et nous continuons de croire qu’il y aura une légère récession à partir du deuxième trimestre. Cette récession sera probablement un peu plus vaste que ce que nous avions prévu auparavant. Toujours est-il que selon nos prévisions, l’inflation sera plus forte que dans les prévisions précédentes en raison des chiffres publiés jusqu’à maintenant cette année et qui sèment le doute sur le rythme auquel l’inflation se ralentira. Le déflateur des dépenses de consommation de base des particuliers s’est brusquement accéléré sur un mois en janvier, tout comme l’inflation fondamentale selon l’IPC de février. La ténacité de l’inflation paraît liée en partie à l’impact décalé des difficultés logistiques des fournisseurs à l’heure où l’inclusion des délais de livraison des fournisseurs dans l’indice PMI améliore le rendement de notre méthodologie de prévision de l’inflation aux États-Unis, comme ils le font dans notre modèle canadien.

Certains font valoir que la défaillance de ces banques est un indice que la politique des taux d’intérêt de la Réserve fédérale produit des conséquences non voulues qui devraient précipiter un remaniement de la posture adoptée dans la politique monétaire. Nous ne sommes pas d’accord. À notre avis, les difficultés qu’affrontent ces banques représentent une défaillance fondamentale de la gestion à la lumière de l’orientation évidente que suivent les taux et la courbe des rendements depuis maintenant plus d’un an. Les États-Unis sont toujours aux prises avec un problème inflationniste qui oblige à pratiquer un autre léger tour de vis. Cette inquiétude devrait l’emporter sur d’autres considérations, surtout en raison de l’envergure des mesures adoptées pour endiguer les problèmes des banques touchées. Le chiffre de l’inflation américaine pour février nous rappelle que l’inflation est toujours une difficulté aux États-Unis et que le travail de la Réserve fédérale n’est pas encore terminé. C’est pourquoi nous continuons de nous attendre à ce que la Fed hausse les taux de 25 points de base supplémentaires à ses deux prochaines réunions. Nous ne croyons pas que les taux d’intérêt seront abaissés cette année. D’autres hausses pourraient se révéler nécessaires au-delà des 50 points de base que nous prédisons si l’inflation reste aussi tenace et se maintient aux niveaux actuels; toutefois, comme l’estiment René Lalonde et Patrick Perrier, le taux directeur réel devrait continuer d’augmenter durant l’année si l’inflation baisse comme on s’y attend généralement.

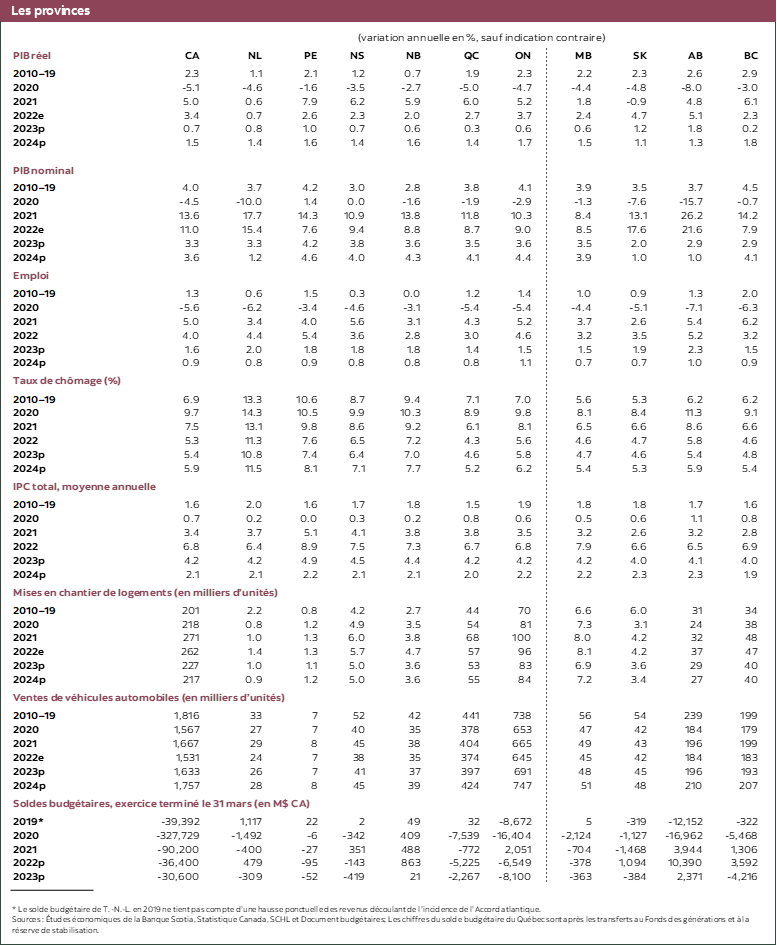

Au Canada, il y a lieu de croire que l’économie ralentit, mais que la conjoncture reste contrastée. L’indice en temps réel des conditions d’affaires locales de Statistique Canada fait état d’une modération de l’activité au début de février, même si le marché de l’emploi a continué de faire preuve d’une vigueur remarquable dans les deux premiers mois de l’année. Nous continuons de croire que le Canada connaîtra une légère récession au T2 et au T3, et cet avis est conforté par la révision négative de la croissance de l’économie américaine. Par opposition aux États-Unis, certains indicateurs de l’inflation fondamentale au Canada laissent entrevoir un ralentissement tendanciel plus évident; toutefois, nous haussons très légèrement notre prévision de l’inflation au Canada en raison de la nouvelle flambée de l’inflation aux États-Unis. Ainsi, la Banque du Canada devrait quand même pouvoir maintenir son taux directeur à 4,5 % jusqu’à la fin de l’année, avant d’abaisser peu à peu ses taux en 2024. Nous nous attendons à ce que le taux directeur de la Banque du Canada s’établisse à 3 % à la fin de 2024. Comme nous l’avons signalé, le taux directeur réel de la Banque du Canada augmentera considérablement à mesure que l’année avance, même si nous prévoyons que le taux nominal ne bougera pas jusqu’à la fin de l’année. Les risques pour cette trajectoire du taux sont indiscutablement orientés à la hausse dans les prochains mois. Si l’inflation canadienne commence à afficher le même comportement que l’inflation américaine depuis le début de l’année ou que l’économie ne ralentit pas comme prévu, il se pourrait que le gouverneur Tiff Macklem doive hausser encore les taux à la fin du printemps ou au début de l’été. S’il s’agissait d’une nécessité, il lui faudrait probablement hausser le taux directeur de plus que 25 points de base seulement.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.